Обязательные реквизиты счета-фактуры 2023 года нужно заполнить правильно. Иначе налоговики не смогут правильно идентифицировать налогоплательщика и затребуют пояснения. В данной статье систематизируем обязательные реквизиты счета-фактуры и разберемся, без каких из них можно обойтись.

Обязательные реквизиты счетов-фактур

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Что же изменилось в счетах-фактурах в последнее время?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать актуальный бланк счета-фактуры можно бесплатно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию, разъяснив порядок заполнения счета-фактуры построчно. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать обновленный бланк можно, кликнув по картинке ниже:

Корректировочный счет-фактура

Скачать

С 2019 года в них отражается новая ставка НДС — 20%. Непосредственно на форме документа это важное изменение не отразилось, поскольку ставка не зашита в бланке, а добавляется в документ при его заполнении. Сама же форма корректировалась в 2017 году, причем происходило это дважды.

Подробнее об изменениях читайте здесь.

Так, в пп. 5, 5.1, 5.2 ст. 169 НК РФ законом от 03.04.2017 № 56-ФЗ внесены дополнительные подпункты, в соответствии с которыми в счета-фактуры был введен еще один дополнительный реквизит: «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Данный реквизит стал обязательным с 01.07.2017 и должен заполняться, если счет-фактура на продажу, аванс или корректировка оформляется в рамках госконтракта. Реквизит «Идентификатор государственного контракта, договора (соглашения) (при наличии)» введен в бланк счета-фактуры постановлением Правительства РФ от 25.05.2017 № 625.

С июля 2016 года к числу обязательных реквизитов счета-фактуры отнесен код вида товаров при их экспорте в страны — члены ЕАЭС (подп. «б» п. 2 закона от 30.05.2016 № 150-ФЗ, подп. 15 п. 5 ст. 169 НК РФ). Однако до 01.10.2017 форма счета-фактуры не содержала такого обязательного реквизита и продавцы при экспорте в страны — члены ЕАЭС должны были указывать информацию о коде вида товаров в дополнительных строках и графах (письмо Минфина России от 14.11.2016 № 03-07-09/66475). Постановлением Правительства РФ от 19.08.2017 № 981 форма счета-фактур, была дополнена этим реквизитом. На основании указанных статей НК РФ в постановлении Правительства РФ от 26.12.2011 № 1137 разработаны две формы счета-фактуры:

- Основная (приложение 1), которую используют при оформлении отгрузки, получении авансов и исправлении технических ошибок в этих документах.

- Корректировочная (приложение 2), которую выставляют при изменении объема или цены продажи. Она содержит дополнительные строки для отражения разниц, возникших в стоимости товара и сумме относящегося к ней налога.

С 01.10.2017 по 30.06.2021 форма счета-фактуры, в т.ч. корректировочного, действовала в другой редакции. Бланки вы можете скачать у нас на сайте по ссылке ниже:

Скачать бланк счета-фактуры

Скачать бланк корректировочного счета-фактуры

См. также статью «Бланк счета-фактуры за 2022 — 2023 годы в Excel скачать бесплатно».

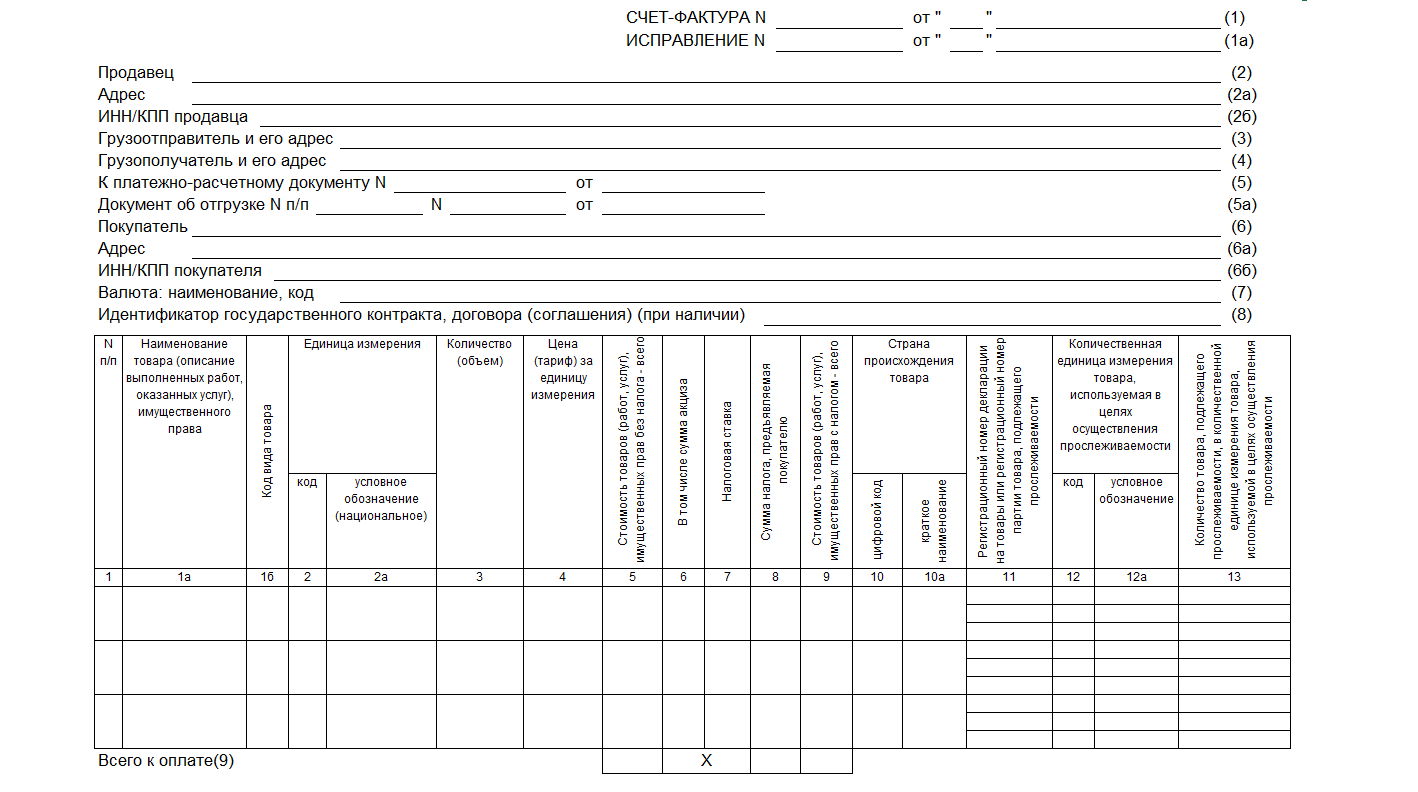

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН. Как правильно указывать адрес в счете-фактуре, см. здесь.

- Названия и адреса грузоотправителя и грузополучателя.

- Реквизиты платежного документа, если был получен аванс под поставку.

- Дата и номер документа, на основании которого заполнен документ.

- Валюта, в которой оформляется документ.

- Идентификатор государственного контракта, договора (соглашения) (при наличии).

- Название товара (работ, услуг) с указанием кода вида товаров, единицы измерения, количества и стоимости единицы.

- Общая стоимость товара без налогов, сумма акциза, ставка и сумма НДС, итоговая стоимость с налогами.

- Страна происхождения товара и регистрационный номер ГТД.

- Подписи ответственных лиц.

-

Регистрационный номер партии товара, подлежащего прослеживаемости.

-

Единицу измерения товара, которая используется для прослеживаемости. Она определяется по Общероссийскому классификатору единиц измерения.

-

Количество товара в указанных единицах (графа 13).

В некоторых случаях в документе могут отсутствовать:

- КПП продавца и покупателя, предусмотренные формами, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

- Реквизиты грузоотправителя и грузополучателя, если продается не товар.

- Данные платежного документа, если не было поступления аванса.

- Единица измерения, количество и цена единицы, если единица измерения не определена (п. 5 и 6 ст. 169 НК РФ).

- Код вида товаров, если товар вывозится в страны – члены ЕАЭС.

- Суммы относящихся к товару налогов и ставка НДС, если товар не является подакцизным и налогоплательщик работает без НДС.

- Данные о зарубежном происхождении товара, если он произведен в РФ.

- Идентификатор государственного контракта, договора (соглашения)

При отсутствии реквизитов в предназначенном для них месте форм, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, ставят прочерки. Исключение составляют данные по налогам: для них в соответствующей графе документа делают записи «Без акциза» и «Без НДС». При этом последняя запись заносится как в графу ставки, так и в графу суммы налога.

См. также «Продавец не поставил прочерк в 8-й строке счета-фактуры — просить исправленный?».

Прочие реквизиты счета-фактуры являются обязательными. Ошибки, совершенные при их указании, если они не мешают правильному пониманию сути этих реквизитов, не влияют на возможность получения вычетов (п. 2 ст. 169 НК РФ).

Какие ошибки в счете-фактуре препятствуют вычету, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал экспертов, получив пробный доступ к системе бесплатно.

Критичны ли для вычета НДС ошибки в наименовании товара, читайте в материале «Работы или услуги указаны в счете-фактуре обобщенно и с ошибками: удастся ли отстоять вычет?».

Отличия авансового счета-фактуры

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (20/120 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

См. также «Правила выставления счета-фактуры на аванс в 2022 — 2023 годах».

Особенности корректировочного счета-фактуры

В отличие от документа, составляемого при реализации, в корректировочном счете-фактуре присутствуют:

- номер и дата корректировки, а также аналогичные данные исходного изменяемого документа;

- сведения о количестве и/или цене (как исходные, так и откорректированные);

- сведения об изменении стоимости продажи без налогов и с налогами, а также изменении величины налогов, включая исходные и откорректированные данные и разницу между ними.

При этом корректировочный документ можно составить на несколько исходных счетов-фактур одновременно (подп. 13 п. 5.2 ст. 169 НК РФ).

Как отразить корректировочный счет-фактуру на уменьшение, узнайте здесь.

Итоги

Перечень обязательных реквизитов счета-фактуры предусмотрен пп. 5, 5.1, 5.2 ст. 169 НК РФ, однако в некоторых случаях они могут быть не заполнены. В настоящее время действуют формы счетов-фактур в редакции постановления Правительства РФ от 02.04.2021 № 534, скачать которые вы можете у нас на сайте.

Дата публикации: 13.10.2017 19:49 (архив)

Соответствующие изменения внесены в Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденные постановлением Правительства Российской Федерации от 26.12.2011 № 1137 (в редакции от 19.08.2017).

Начиная с 1 октября текущего года, строки 2а и 6а счета-фактуры заполняются следующим образом:

- для юридических лиц указывается адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица;

- для индивидуальных предпринимателей указывается место жительства, указанное в Едином государственном реестре индивидуальных предпринимателей.

Ранее по указанным строкам отражалось место нахождения продавца и покупателя в соответствии с учредительными документами.

Налоговые органы рекомендуют налогоплательщикам сверить информацию об адресе контрагентов в учетной (бухгалтерской) системе с данными из государственных реестров организаций и предпринимателей. При заполнении реквизитов счета-фактуры следует указывать полный адрес, в том числе: почтовый индекс, наименование и тип субъекта РФ, название населенного пункта, улицы, номер дома, строения, корпус.

Сведения о юридических лицах и индивидуальных предпринимателях размещены на сайте ФНС России www.nalog.ru и доступны в сервисе «Риски бизнеса: проверь себя и контрагента». Бесплатно получить сведения в электронной форме позволяет сервис «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа».

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 27 ноября 2017 г.

Содержание журнала № 23 за 2017 г.

С 1 октября 2017 г. адрес российских организаций в строках 2а и 6а счета-фактуры надо указывать так, как он указан в ЕГРЮЛ. На этом основании покупатели стали массово предъявлять продавцам претензии, касающиеся неправильного заполнения «адресных» строк. Посмотрим на примерах, когда ошибки действительно допущены, а когда — нет.

Адрес в счете-фактуре: как указать без ошибок

Как проверить, какой адрес указан в ЕГРЮЛ

Раньше адрес продавца и покупателя при заполнении счетов-фактур надо было брать из учредительных документов. С 1 октября действуют новые правила. Если и продавец, и покупатель — российские организации, то в строках 2а и 6а надо указывать адрес из Единого государственного реестра юридических лиц (ЕГРЮЛ)подп. «г», «к» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

Чтобы найти полный адрес компании, можно на сайте ФНС в электронном сервисе «Риски бизнеса: проверь себя и контрагента»:

•или ввести в поле «ОГРН/ИНН» один из этих кодов;

•или ввести название организации в поле «Наименование юридического лица».

После этого введите проверочные цифры с картинки и нажмите кнопку «Найти».

Чем грозит несоответствие адреса в ЕГРЮЛ и в счете-фактуре

Адрес продавца и адрес покупателя — обязательные реквизиты счета-фактуры, являющегося основанием для принятия к вычету сумм НДС, предъявленных продавцом покупателюст. 169 НК РФ. И любые различия и/или несоответствия в адресе некоторые покупатели воспринимают слишком трагично, боясь потерять вычет входного НДС.

Однако действует общее правило: ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца или покупателя товаров (работ, услуг, имущественных прав), не являются основанием для отказа в принятии к вычету сумм НДСабз. 2 п. 2 ст. 169 НК РФ; Письмо Минфина от 08.08.2014 № 03-07-09/39449.

Для иллюстрации правильного написания адреса в счете-фактуре будем использовать условный адрес российской организации, который указан в ЕГРЮЛ так.

119049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 88, СТРОЕНИЕ 8

Несоответствие 1. В ЕГРЮЛ адрес указан заглавными буквами, а в счете-фактуре продавец указал прописными (заглавными) лишь первые буквы наименований города и улицы, а остальные буквы адреса — строчные (обычные маленькие).

119049, город Москва, улица Волшебная, дом 888, строение 8

Минфин подтвердил, что такое написание адреса не является основанием для того, чтобы признать счет-фактуру составленным с нарушением установленного порядкаПисьма Минфина от 11.10.2017 № 03-07-09/66329, от 02.04.2015 № 03-07-09/18318. Значит, вносить в него исправления не требуется.

Может быть и обратная ситуация, когда в счете-фактуре все буквы адреса указаны заглавными буквами, а в ЕГРЮЛ адрес указан строчными буквами и лишь первые буквы — заглавные. Это также не делает счет-фактуру дефектным.

Несоответствие 2. В счете-фактуре указан адрес с сокращениями слов «город», «улица», «дом», «строение».

119049, Г. МОСКВА, УЛ. ВОЛШЕБНАЯ, Д. 888, СТР. 8

Ошибки в этом тоже нет. Требование указывать адрес так, как прописано в ЕГРЮЛ, не означает, что он не может быть сокращен. Правила сокращенного наименования адресообразующих элементов утверждены МинфиномПриказ Минфина от 05.11.2015 № 171н. В приложении к этим Правилам приведен перечень сокращенных наименований адресных элементов.

Более того, сокращения, не соответствующие Правилам, не сделают счет-фактуру недействительным. Кроме того, даже в ЕГРЮЛ часто применяются сокращения, отличные от установленных Правилами. К примеру, «помещение» должно сокращаться как «помещ.», однако в ЕГРЮЛ часто применяется «пом». Отходят от установленных Правил и сами организации: иногда сокращают «город» как «гор.», а не «г.»; «бульвар» — «бул.», а не «б-р»; «корпус» — «корп.», а не «к.».

Работники налоговой инспекции смогут определить адрес, даже если он приведен в сокращенном видеПисьмо Минфина от 07.06.2010 № 03-07-09/36.

![]()

Справка

Приведем примеры сокращений адресообразующих элементовПриказ Минфина от 05.11.2015 № 171н:

•республика — респ.

•область — обл.

•муниципальный район — м.р-н

•городской округ — г.о.

•район — р-н

•поселение — пос.

•город — г.

•поселок — п.

•бульвар — б-р

•проспект — пр-кт

•улица — ул.

•дом — д.

•переулок — пер.

•корпус — к.

•квартира — кв.

•комната — ком.

Несоответствие 3. В счете-фактуре в адресе указана страна — Россия.

119049, РОССИЯ, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8

Продавцы предпочитают указывать страну («Россия», «Российская Федерация» или «РФ») в составе своего адреса, когда выставляют счет-фактуру зарубежному покупателю. Иногда покупатель сам просит это сделать.

Наименование страны — это также адресообразующий элементпп. 2, 47, 53 Правил присвоения, изменения и аннулирования адресов, утв. Постановлением Правительства от 19.11.2014 № 1221. В ЕГРЮЛ страна не указывается для российских организаций. Но, несмотря на это, ни в Правилах заполнения счета-фактуры, ни в Налоговом кодексе нет запрета на добавление к элементам адреса, заполненным на основании ЕГРЮЛ, наименования страны. То есть это не ошибка. Как, впрочем, ранее не являлось ошибкой и отсутствие указания страны «Россия»Письмо Минфина от 31.03.2008 № 03-07-11/129.

Несоответствие 4. В счете-фактуре вместо «строение 8» указано «корпус 8».

119049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, КОРПУС 8

Часто это связано с особенностями учетной программы. Иногда она не дает в автоматическом режиме выбрать такой элемент, как «строение» или «литера». Единственный предлагаемый вариант — «корпус», «к.» или «корп.».

Можно исправить такую ошибку вручную. Но если по каким-то причинам это невозможно, ничего страшного не будет.

Однако если существуют два разных адреса: и строение 8, и корпус 8 у одного и того же дома, то может возникнуть путаница. Лучше ее избежать.

Хотя даже такая ошибка в адресе не будет критичной, если правильно указаны другие адресные элементы, ИНН и наименование покупателя/продавца.

Несоответствие 5. Адрес указан более подробно — добавлены комната/офис, которых нет в ЕГРЮЛ.

119049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8, КОМНАТА 5

Это не ошибка. Отражать дополнительные сведения в счете-фактуре не запрещено. Указание в адресе покупателя или продавца комнаты/офиса/помещения, которых нет в ЕГРЮЛ, не повлияет на право вычета НДС у покупателя.

Несоответствие 6. Адрес указан усеченно — без города или иных адресообразующих элементов.

119049, ____ УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8

А вот это уже ошибкап. 1 ст. 2 Закона от 28.12.2013 № 443-ФЗ. Ведь в счете-фактуре надо указывать адрес из ЕГРЮЛ, а в нем город приведен.

Однако даже если не исправлять такие ошибки, они не должны привести к отказу в вычете НДС. Поскольку инспекции не составит труда идентифицировать покупателя/продавца с таким адресом. Ведь, во-первых, город можно установить по индексу. А во-вторых, ошибки в адресах сами по себе несущественнып. 2 ст. 169 НК РФ; Письмо Минфина от 08.08.2014 № 03-07-09/39449.

Иногда в ЕГРЮЛ указан довольно длинный адрес: присутствует область, район, поселение или поселок. К примеру, в Реестре указан такой адрес: «108814, город Москва, поселение Сосенское, поселок Коммунарка, улица Липовый парк, дом 16, помещение 2». Если же какие-то из «промежуточных» адресообразующих элементов не будут отражены и это не приведет к путанице, ничего страшного не произойдет.

К примеру, организация указала в счете-фактуре адрес так: «108814, г. Москва, ул. Липовый парк, д. 16, помещ. 2». В Москве улица «Липовый парк» единственная, индекс указывает как на конкретное поселение, так и на поселок. Так что даже физически найти дом и офис организации не составит труда.

Несоответствие 7. Допущена ошибка в индексе (либо он не указан вовсе).

118049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8

Это действительно ошибка, однако некритичная. Подобную ситуацию Минфин разбирал довольно давно. Он разъяснил, что претензий к вычету НДС быть не должно, если индекс указан неверноПисьма Минфина от 07.06.2010 № 03-07-09/36, от 08.08.2014 № 03-07-09/39449.

Несоответствие 8. Указан старый юридический адрес компании. К примеру, ранее компания была зарегистрирована по такому адресу.

Указание старого адреса — ошибка, которую лучше исправить. Однако если верно указаны все остальные реквизиты организации (ИНН и наименование), то такая ошибка не является существенной. А значит, вычет по счету-фактуре покупатель получит. Минфин с этим согласенПисьма Минфина от 07.06.2010 № 03-07-09/36, от 08.08.2014 № 03-07-09/39449.

Какие еще адреса возможны в счете-фактуре

Если покупатель/продавец — индивидуальный предприниматель, то в строке 2а или 6а проставляется его место жительства, указанное в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

А вот адрес иностранного контрагента надо брать из договора, в том числе тогда, когда организация выставляет счет-фактуру в качестве налогового агентаподп. «г», «к» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

* * *

Как видим, большинство несоответствий в адресах, отраженных в счете-фактуре, вообще не являются ошибками. Исправлять их не требуется. В других случаях, когда в адресе продавца или покупателя допущена именно ошибка, но это не мешает его идентифицировать, такая ошибка несущественна и не должна влиять на вычет НДС. Даже если инспектор предъявит претензию, ее легко можно оспорить в досудебном порядке.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДС — начисление / вычет / возмещение

НДС — начисление / вычет / возмещение

2023 г.

2022 г.

2021 г.

II. Правила заполнения счета-фактуры, применяемого

при расчетах по налогу на добавленную стоимость

1. В строках указываются:

а) в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

(в ред. Постановления Правительства РФ от 30.07.2014 N 735)

(см. текст в предыдущей редакции)

В случае реализации комиссионером (агентом) двум и более покупателям товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комитентом (принципалом) комиссионеру (агенту), комитент (принципал) вправе указывать дату выписки счетов-фактур, составленных комиссионером (агентом) покупателям на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения комиссионером (агентом) у двух и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом комиссионером (агентом) комитенту (принципалу), комиссионер (агент) вправе указывать дату выписки счетов-фактур, составленных продавцами комиссионеру (агенту) на эту дату. Порядковый номер такого счета-фактуры указывается каждым налогоплательщиком в соответствии с индивидуальной хронологией составления счетов-фактур.

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

В случае приобретения экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, у одного и более продавцов товаров (работ, услуг), имущественных прав от своего имени в счете-фактуре, составляемом экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, указываются номер и дата составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур;

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

б) в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке налогоплательщик вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в строке 2 — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования продавцов — юридических лиц в соответствии с учредительными документами, фамилии, имена, отчества индивидуальных предпринимателей (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца — юридического лица (экспедитора, застройщика или заказчика, выполняющего функции застройщика) в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

г) в строке 2а — адрес (для юридических лиц), указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства (для индивидуальных предпринимателей), указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 2 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указывается адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются адрес продавца, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются адрес экспедитора, застройщика или заказчика, выполняющего функции застройщика, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя (экспедитора, застройщика или заказчика, выполняющего функции застройщика), указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. «г» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

д) в строке 2б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-продавцов (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

е) в строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузоотправителей и их почтовые адреса (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

ж) в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке продавец, в том числе налоговый агент, вправе поставить прочерк;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полные или сокращенные наименования грузополучателей и их почтовые адреса (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

з) в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке налогоплательщик вправе поставить прочерк.

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту);

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцам и комитентом (принципалом) комиссионеру (агенту) (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств покупателями комиссионеру (агенту) и комиссионером (агентом) комитенту (принципалу) (через знак «;» (точка с запятой).

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

При составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, продавцам и покупателем (клиентом, инвестором) — экспедитору, застройщику или заказчику, выполняющему функции застройщика через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 19.08.2017 N 981)

з(1)) в строке 5а — реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

(пп. «з(1)» введен Постановлением Правительства РФ от 02.04.2021 N 534)

и) в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование покупателей в соответствии с учредительными документами (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

к) в строке 6а — адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются адрес покупателя, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица, место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей;

(пп. «к» в ред. Постановления Правительства РФ от 19.08.2017 N 981)

(см. текст в предыдущей редакции)

л) в строке 6б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются идентификационные номера налогоплательщиков и коды причины постановки на учет налогоплательщиков-покупателей (через знак «;» (точка с запятой);

(абзац введен Постановлением Правительства РФ от 29.11.2014 N 1279)

м) в строке 7 — наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации;

н) в строке 8 — идентификатор государственного контракта на поставку товаров (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал (при наличии).

(пп. «н» введен Постановлением Правительства РФ от 25.05.2017 N 625)

2. В графах указываются следующие сведения:

а) в графе 1 — порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

(пп. «а» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(1)) в графе 1а — наименования поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому покупателю, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (описание работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименования поставляемых товаров (работ, услуг), передаваемых имущественных прав по каждому продавцу.

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающим у одного продавца и более товары (работы, услуги), имущественные права от своего имени, в отдельных позициях указываются наименования выполненных строительно-монтажных работ, а также товаров (работ, услуг), имущественных прав, из счетов-фактур, выставленных продавцами застройщику или заказчику, выполняющему функции застройщика;

(пп. «а(1)» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

а(2)) в графе 1б — код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Данные указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза;

(пп. «а(2)» введен Постановлением Правительства РФ от 02.04.2021 N 534)

б) в графах 2 и 2а — единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

в) в графе 3 — количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания);

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

г) в графе 4 — цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

д) в графе 5 — стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 — сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

ж) в графе 7 — налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

з) в графе 8 — сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

и) в графе 9 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 — регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости.

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости;

(пп. «л» в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

м) в графах 12 и 12а — количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение), определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ). При заполнении этих граф указывается товар, подлежащий прослеживаемости, предусмотренный перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации». Данные графы не заполняются в отношении товаров, не подлежащих прослеживаемости;

(пп. «м» введен Постановлением Правительства РФ от 02.04.2021 N 534)

н) в графе 13 — количество товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости, предусмотренного перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации». Данная графа не заполняется в отношении товаров, не подлежащих прослеживаемости.

(пп. «н» введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(1). При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему двум и более покупателям товары, подлежащие прослеживаемости, от своего имени, в графах 2 — 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных комиссионером (агентом) покупателям, по каждому покупателю.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры комиссионером (агентом), приобретающим у двух и более продавцов товары, подлежащие прослеживаемости, от своего имени, в графах 2 — 13 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами комиссионеру (агенту), по каждому продавцу.

При составлении счета-фактуры экспедитором, приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами экспедитору, по каждому продавцу в доле, предъявленной покупателю (клиенту).

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, в графах 2 — 13 указываются в отдельных позициях суммарные данные счетов-фактур по строительно-монтажным работам, выставленных подрядными организациями, суммарные данные счетов-фактур по товарам (работам, услугам), имущественным правам, суммарные данные счетов-фактур по товарам, подлежащим прослеживаемости, выставленных поставщиками товаров (работ, услуг), имущественных прав, в доле, предъявленной покупателю (инвестору).

При отражении в счете-фактуре суммарных данных счетов-фактур по строительно-монтажным работам, а также суммарных данных счетов-фактур по товарам, не подлежащим прослеживаемости, работам, услугам, имущественным правам графы 12 — 13 не заполняются.

(п. 2(1) в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

2(2). При составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 — 13 не формируются.

Товары, подлежащие прослеживаемости, имеющие одинаковое наименование товара, указанное в графе 1а, единицу измерения, указанную в графе 2а «условное обозначение (национальное)», цену (тариф) за единицу измерения товара, указанную в графе 4, отражаются в одной строке счета-фактуры. К указанной строке счета-фактуры заполняются подстроки граф 11 — 13 по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в графе 11 счета-фактуры.

(п. 2(2) введен Постановлением Правительства РФ от 02.04.2021 N 534)

2(3). При отсутствии показателей в графах 1б, 2, 2а, 3 и 4 счета-фактуры налогоплательщик вправе поставить прочерки.

(п. 2(3) введен Постановлением Правительства РФ от 02.04.2021 N 534)

3. Стоимостные показатели счета-фактуры (в графах 4 — 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3, 4 и 5а, и графах 2 — 6 и 10 — 13 налогоплательщик вправе поставить прочерки.

(п. 4 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

5. Строка «Всего к оплате» заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, — для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 — 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 — 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8 и 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

В случае обнаружения в счете-фактуре ошибок в показателях граф 11 — 13 в новом экземпляре счета-фактуры в графах 11 — 13 указываются исправленные данные.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя либо иными уполномоченными в установленном порядке лицами.

(п. 7 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

8. При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются.

(п. 8 в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

9. Налогоплательщик вправе указывать в дополнительных строках и графах счета-фактуры дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры, утвержденной постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

(п. 9 введен Постановлением Правительства РФ от 29.11.2014 N 1279)

10. Счета-фактуры (в том числе корректировочные, исправленные), подтверждения оператора электронного документооборота, извещения покупателей о получении счета-фактуры (в том числе корректировочного, исправленного) хранятся в хронологическом порядке соответственно по дате их выставления (составления, в том числе исправления, если счета-фактуры не подлежат направлению покупателю либо если направленные продавцом покупателю счета-фактуры (в том числе корректировочные, исправленные) не получены покупателем) или получения за соответствующий налоговый период.

(п. 10 введен Постановлением Правительства РФ от 19.08.2017 N 981)

11. Хранению в течение срока, предусмотренного пунктом 13 раздела II приложения N 3, пунктом 24 раздела II приложения N 4, пунктом 22 раздела II приложения N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», подлежат:

а) полученные документы:

заверенные в установленном порядке комиссионером (агентом) копии счетов-фактур (в том числе корректировочных, исправленных), полученных комитентами (принципалами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав комиссионеру (агенту) при приобретении для комитента (принципала) товаров (работ, услуг), имущественных прав и переданных комиссионером (агентом) комитенту (принципалу). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде комитент (принципал) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав комиссионеру (агенту), полученные комиссионером (агентом) и переданные комиссионером (агентом) комитенту (принципалу);

заверенные в установленном порядке застройщиком (заказчиком, выполняющим функции застройщика) копии счетов-фактур (в том числе корректировочных, исправленных), полученных покупателями (инвесторами) на бумажном носителе, выставленных продавцом товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика) при приобретении товаров (работ, услуг), имущественных прав для покупателя (инвестора) и переданных застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору). В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде покупатель (инвестор) должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг), имущественных прав застройщику (заказчику, выполняющему функции застройщика), полученные застройщиком (заказчиком, выполняющим функции застройщика) и переданные застройщиком (заказчиком, выполняющим функции застройщика) покупателю (инвестору);

заверенные в установленном порядке экспедитором копии счетов-фактур (в том числе корректировочных, исправленных), полученных клиентами на бумажном носителе, выставленных продавцом товаров (работ, услуг) экспедитору при приобретении товаров (работ, услуг) для клиента и переданных экспедитором клиенту. В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде клиент должен хранить счета-фактуры (в том числе корректировочные, исправленные), выставленные продавцом указанных товаров (работ, услуг) экспедитору, полученные экспедитором и переданные экспедитором клиенту;

декларации на товары или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), платежные и иные документы, подтверждающие уплату налога на добавленную стоимость, — в отношении товаров, ввезенных на территорию Российской Федерации;

(в ред. Постановления Правительства РФ от 02.04.2021 N 534)

(см. текст в предыдущей редакции)

заявления о ввозе товаров и об уплате косвенных налогов или их копии, заверенные руководителем и главным бухгалтером организации (индивидуальным предпринимателем), копии платежных и иных документов, подтверждающих уплату налога на добавленную стоимость, — в отношении товаров, импортируемых на территорию Российской Федерации с территории государства — члена Евразийского экономического союза;

заполненные в установленном порядке бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость — при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги в поездах по предоставлению в пользование постельных принадлежностей;

документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, или их нотариально заверенные копии;

первичные документы на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), имущественных прав в целях восстановления суммы налога на добавленную стоимость в порядке, установленном подпунктом 4 пункта 3 статьи 170 Налогового кодекса Российской Федерации;

б) переданные нотариально заверенные копии документов, которыми оформляется передача имущества, нематериальных активов, имущественных прав и в которых указаны суммы налога на добавленную стоимость, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации;

в) первичные учетные документы, иные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), подлежащие регистрации в книге продаж, в том числе составленные налогоплательщиком, — бухгалтерская справка-расчет для восстановления суммы налога на добавленную стоимость в соответствии со статьей 171(1) Налогового кодекса Российской Федерации.

(п. 11 введен Постановлением Правительства РФ от 19.08.2017 N 981)

![]()

Статья подготовлена по материалам вебинара Контур.Школы «НДС. Разбираем вопросы начинающих бухгалтеров».

Подробнее

Форма счета-фактуры утверждена Постановлением Правительства РФ от 26.12.2011 № 1137. Недавно бланк обновили: новая форма с учетом правил прослеживаемости товаров применяется с 1 июля 2021 года. Заполнить счет-фактуру несложно даже начинающему бухгалтеру, но нужно корректно отразить все обязательные реквизиты.

![]()

Важно! Счет-фактура — это основной документ, по которому налогоплательщик имеет право заявить НДС к вычету. Если нет счета-фактуры или бланка строгой отчетности установленного образца, принять налог к вычету не получится, даже если расходы фактически оплачены.

Порядок заполнения счета-фактуры прописан в приложении № 1 к Постановлению № 1137, а основные требования к документу — в п. 5, 6 ст. 169 НК РФ.

5 дней

В течение этого срока нужно выставить счет-фактуры после получения предоплаты или отгрузки товара, выполнения работы, оказания услуги (п. 3 ст. 168 НК РФ).

Вот как заполнить счет-фактуру нового образца по прослеживаемому товару:

- Указать номер и дату документа.

- Заполнить данные по продавцу — его наименование, адрес, ИНН и КПП.

- Вписать грузоотправителя и его адрес. Если продавец и грузоотправитель — это одно и то же юридическое лицо, можно написать «Он же». Если грузоотправителем является другая организация, которая оказывает услуги по хранению отгруженной продукции, в этой строке нужно указать грузоотправителя, отправляющего товар со склада.

- Внести данные о грузополучателе — его наименование, адрес, ИНН и КПП. Обычно грузополучателем является покупатель.

- Заполнить графу «Документ об отгрузке и документ, подтверждающий оплату». Но только если оплата уже прошла.

- Вписать данные покупателя — его наименование, адрес, ИНН и КПП.

- Указать валюту. Если операция проходит в валюте Российской Федерации, нужно написать рубль и показать код этой валюты — 643.

- Определить идентификатор государственного контракта. ИГК присваивают контрактам, которые заключили по результатам закупок в рамках Федеральной контрактной системы — закона от 05.04.2013 № 44-ФЗ.

Строки с 1 по 8 содержат реквизиты сторон сделки — наименование, адрес, ИНН, КПП и другую информацию о продавце и покупателе, грузоотправителе и грузополучателе. В табличной части счета-фактуры отражаются сведения о реализуемых товарах, работах или услугах.

Порядок заполнения табличной части такой:

- Ставим порядковый номер.

- Указываем название товара, работы или услуги.

- Проставляем код единицы измерения товара. К примеру, код для штук — 796.

- Пишем условное обозначение единицы измерения. Например, штуки.

- Указываем количество товара.

- Определяем цену за единицу товара.

- Рассчитываем цену за все количество товара.

- Указываем сумму акциза, если есть. Если нет, пишем «Без акциза».

- Пишем ставку налога на добавленную стоимость.

- Исчисляем сумму налога на добавленную стоимость.

- Рассчитываем итоговую стоимость всей партии товара.

Следующий блок информации касается только товаров, подлежащих прослеживаемости. Перечень прослеживаемых товаров утвержден российским Правительством (Постановление Правительства РФ от 01.07.2021 № 1110). Для такого товара нужно указать:

- Краткое наименование страны происхождения товара.

- Цифровой код страны-изготовителя. Коды единиц измерения и коды стран происхождения товаров можно найти в общедоступных классификаторах в Интернете.

- Регистрационный номер таможенной декларации или регистрационный номер партии товара. Для товаров, которые подлежат прослеживаемости, указывается РНПТ — регистрационный номер партии.

- Единицу измерения товара.

- Код единицы измерения товара. Обычно здесь дублируют информацию из второго столбца.

- Количество товара, который подлежит прослеживаемости.

![]()

Важно! Регистрационный номер декларации указывается, если товар не подлежит прослеживаемости, но организация ввозит его на территорию России. Если же товар подлежит прослеживаемости, то нужно указать регистрационный номер партии товара, подлежащего прослеживаемости.

В строке «Всего к оплате» приводят итоговые цифры. Если в счет-фактуру включили несколько номенклатур товаров, итоговые показатели суммируются.

Как работать с системой прослеживаемости товаров в Экстерне →

Если в счете-фактуре есть существенные ошибки, налогоплательщик не сможет принять налог на добавленную стоимость к вычету. Об этом написано в п. 2 ст. 169 НК РФ.

Подписи в счете-фактуре

Бумажный счет-фактуру обычно подписывают руководитель и главный бухгалтер. Но могут подписать и другие лица, которым предоставили такие полномочия — и работники организации, и даже уполномоченные лица, которые не работают у налогоплательщика (п. 6 ст. 169 НК РФ).

![]()

Важно! Уполномоченное лицо может подписать счет-фактуру как за руководителя, так и за главного бухгалтера (письма Минфина от 24.07.2019 № 03-07-11/55067, от 21.10.2014 № 03-07-09/53005).

Счет-фактуру в электронном виде подписывают усиленной квалифицированной электронной подписью руководителя компании. Подписи главного бухгалтера или другого уполномоченного лица в электронном документе нет (п. 6 ст. 169 НК РФ, п. 8 Правил заполнения счета-фактуры из ПП РФ № 1137).

Поскольку на многие товары, которые подлежат прослеживаемости, счет-фактура выставляется исключительно в электронном виде, ее подписывает только директор. Отсутствие подписи главбуха в таком документе обосновано и не является нарушением. А вот одна подпись в бумажном счете-фактуре — это существенная ошибка.

![]()

Экстерн проверяет декларацию по НДС на контрольные соотношения и сверяет ее с декларацией по налогу на прибыль

Попробовать

Идентификация продавца и покупателя

Ошибки, которые не позволяют налоговым органам идентифицировать продавца и покупателя, тоже являются существенными. И для продавца, и для покупателя нужно указывать наименование, адрес, ИНН и КПП компании. Эта информация поможет налоговикам определить стороны сделки.

Если в графе «Продавец» вместо юридического лица указать директора, а затем адрес компании, ее ИНН и КПП, то такая ошибка будет являться существенной. Идентифицировать контрагента и понять, кто в этой ситуации является продавцом, нельзя. Это или директор, или реквизиты компании. Заявить к вычету НДС по такому счету-фактуре не получится.

Это же правило касается покупателя. В строку 6 «Покупатель» нужно включить информацию, позволяющую идентифицировать заказчика — наименование организации из учредительных документов, а не ФИО ее сотрудника (Письмо ФНС от 09.01.2017 №СД-4-3/2@). Если же сведения будут неполными или недостоверными, налоговая не примет документ и не разрешит провести вычет налога на добавленную стоимость.

![]()

Важно! Проверить данные по продавцу или покупателю можно на сайте ФНС в сервисе «Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде». Если сомневаетесь в корректности данных, лучше еще раз сверьте информацию. Особенно это актуально, когда у компании появляется новый контрагент: проверьте его реквизиты в договоре или запросите сведения в ЕГРЮЛ.

Наименование товара

Всегда обращайте внимание на наименования товара. Например, в счете-фактуре указано «Холодильник «Китчен Эйд» и дальше написана аббревиатура. Если в договоре, спецификации к договору или в товарно-транспортной накладной указан холодильник «Аристон», это будет считаться существенной ошибкой. Налоговики просто не поймут, какой товар фактически поставили, и не примут налог к вычету по такому счету-фактуре.

Еще один пример: в компании приобрели авиабилет сотруднику, а в счете-фактуре указано просто «Услуга по продаже билета». Это тоже существенная ошибка, поскольку из наименования непонятно, какой билет продали — авиабилет, железнодорожный билет или билет на автобус.

![]()

Важно! Наименование товаров, работ, услуг в счете-фактуре существенно влияет на вычет. Если неверно указали название, вы не сможете возместить налог на добавленную стоимость (письма Минфина от 14.08.2015 №03-03-06/1/47252, от 06.04.2021 №03-07-09/25250, от 17.11.2016 №03-07-09/67406).

Стоимость товара

Приведем еще один пример. В цене за единицу товара указано 90 000 рублей. Всего приобрели 10 единиц товара, а итоговая стоимость — 1 000 000 рублей. По такому счету-фактуре непонятно, какой показатель правильный — цена за товар или стоимость за всю партию. Это тоже существенная ошибка.

Налоговики признают существенными ошибки в стоимости товара:

- арифметические ошибки в стоимости или в сумме налога (письмо Минфина от 19.04.2017 №03-07-09/23491);

- отсутствие данных о стоимости или сумме налога (письмо Минфина от 30.05.2013 №03-07-09/19826);

- отсутствие или неверное указание наименования и кода валюты (письмо Минфина от 11.03.2012 №03-07-08/68);

- отсутствие или неверное указание единицы измерения, количества, объема и цены, тарифа за единицу измерения (письмо Минфина от 15.10.2013 №03-07-09/43003).

Если товар без НДС, самостоятельно прописывать ставку и рассчитывать сумму налога на добавленную стоимость нельзя. А если не прописать код валюты и не указать саму валюту — рубль, налоговая не сможет установить, в каких единицах рассчитан и выписан счет-фактура. Все это существенные ошибки, из-за которых НДС не примут к вычету.

Ставка налога

Если ставка налога на добавленную стоимость по товару указана неверно, это тоже существенная ошибка. К примеру, организация закупает молоко. Ставка налога на добавленную стоимость по молоку — 10% а в счете-фактуре указали НДС 20%. Неправильная ставка приводит к неверному расчету налога на добавленную стоимость. Счет-фактуру с такой ошибкой вернут налогоплательщику, а налог на добавленную стоимость — не примут к вычету.

Заполненный счет-фактуру нужно внимательно проверять — смотреть наличие всех реквизитов, соответствие идентификационных данных продавца и покупателя, корректность ставок НДС, расчетов и итоговых сумм. Существенные ошибки не позволят налогоплательщику заявить вычет по налогу на добавленную стоимость. Если налоговики обнаружат такие ошибки в счете-фактуре, они не примут подтверждающие документы по НДС и откажут в вычете.